目標の配当にはどれぐらいの投資資金が必要かが分からない。

そんな方のためにこの記事を作成しました。

この記事では300万円の投資資金で月2万円(年間24万円)の配当を得る方法についてのシミュレーション結果をお伝えします。

最初にお伝えすると、300万円で月2万円(利回り8%!!)を目指すには時間をかける必要があります。

この記事では「一括投資」と「分散投資」の2パターンでシミュレーションしています。

必要な投資資金を計算する際の参考にしていただければ幸いです。

一つお伝えしておきたいのが、高配当株投資は株価が安くなっている(=利回りが高まっている)タイミングを狙った方がいい成績が出やすいです。

一定の金額を一定期間積み立てること(ドルコスト平均法)で良い成績を出すインデックス投資とは違いますのでご了承ください。

あくまでもシミュレーションとしてみてくださいね。

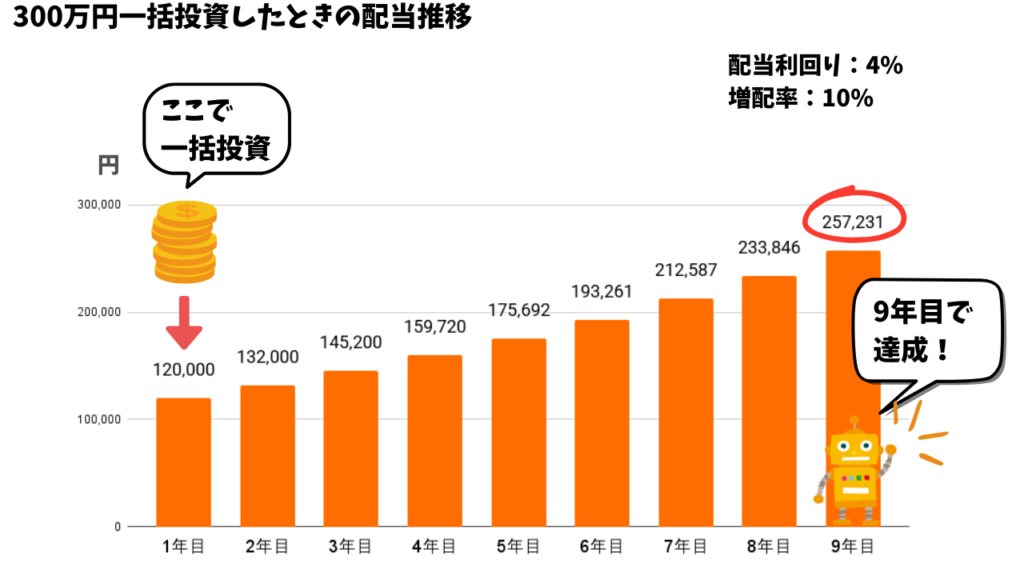

300万円を一括投資すると9年目に達成

まず300万円を初年度に一括投資する場合です。この場合は上のグラフのように配当が増え、配当が月2万円を達成するのは9年目になります。

月2万円の配当は年間で24万円ですからね。

これは、配当利回り4%、増配率10%の銘柄や投資商品に一括投資した場合です。

最初の1年目には、

300万円×4%=12万円

の配当が入ります。

2年目以降はほったらかしです。

増配率が10%なので2年目の配当は、

12万円×1.1=13万2千円

になります。

このようにほったらかし運用し続けると9年目には25万7千円ほどになり、月2万円(年間24万円)の配当を達成します。

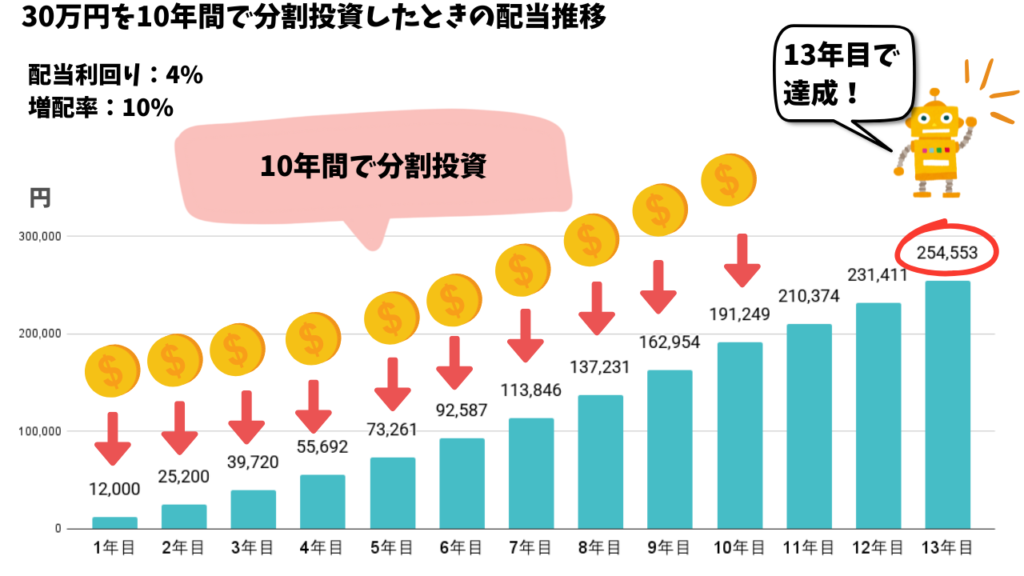

年30万円を10年間投資すると13年目に達成

次に、30万円を10年間で分散投資する場合です。この場合は上のグラフのように配当が増え、月2万円を達成するのは13年目になります。

年間30万円を月額にすると2~3万円です。

月2万円の配当は年間では24万円です。

最初の1年目には、

30万円×4%=1万2千円

の配当が入ってきます。

月1,000円になるので、ランチ代ぐらいになりますね。

2年目は、新規に投資した30万円分の配当1万2千円

プラス、1年目に投資した分の配当1万2千円が10%増配した分の配当が入ります。

増配した分が、

1万2千円×1.1=1万3,200円です。

つまり、

1万2千円+1万3,200円=2万5,200円

が、2年目の配当になります。

分かりにくいと思うのでこの下に内訳の表を掲載します。

11年目以降は新規投資がないので、前年以前に投資した分を運用することで増配していくことになります。

72の法則を覚えておくと便利

72の法則は、投資や経済の分野でよく使われる簡単な計算方法で、元本が2倍になるまでの期間を概算するのに役立ちます。

この法則を使うと福利効果がどれぐらいになるか分かりますよ。

72の法則の基本

72の法則の基本的な考え方は以下の通りです:

72 ÷ 年利率(%) = 元本が2倍になるまでの年数

例えば、年利率6%の投資の場合

72 ÷ 6 = 12年

つまり、年利率6%で投資すると、約12年で元本が2倍になると予測できます。

300万円を利回り4%、増配率10%で一括投資した場合だと

この72の法則を、300万円を利回り4%、増配率10%で一括投資する方法に当てはめてみます。

この記事の最初の運用方法ですね。

増配率(=年利率)10%ということは、

72 ÷ 10 = 7.2年

つまり、1年目の配当12万円を元本とするとその7.2年後である8.2年(8年+3ヶ月目)で2倍になるということです。

グラフを見ると9年目で24万円になっていますよね。

注意点

72の法則は概算であり、正確な計算ではありません。

特に高い利率や長期間の場合、誤差が大きくなる可能性があります。

また、この法則は複利計算を前提としているため、単利の場合には適用できません。

とはいえ、72の法則は投資の成長を簡単に理解するための有用なツールですね。

日本株・外国株どちらで運用する?

利回り4%、増配率10%は現実的に可能かが気になりますよね。

こちらの銘柄ピックアップで利回り4%以上、増配率10%以上の銘柄を随時ご紹介していますので、よかったら参考にしてくださいね。

日本株で運用するなら単元未満株で分散、外国株なら米国高配当株ETFや投資信託が候補にあがります。

どちらにせよ、この水準で運用できたら理想的と思えるレベルだと思います。

つまり、なかなか難しい、、、だけど不可能ではないレベル感です。

このシミュレーションよりいい成績を上げる方法2選

このシミュレーションよりいい成績を上げる方法は以下の2つの方法が考えられます。

- 投資額を増やす

- 利回り4%、増配率10%以上の銘柄を多く持つ

今のような暴落のタイミングで利回りと増配率が高い銘柄を多く買えると早く目的の配当に到達できます。

でも、最初は無理せず、少しずつですよ。

実際に自分の資金で運用したときに、今回の記事の運用モデルの配当推移を目安に使ってもらえればと思います。

日本株なら単元未満株で分散投資

日本株で運用するなら単元未満株での分散投資がおすすめです。

単元未満株の場合、下記の点にご注意を。

- 景気敏感銘柄に偏らないようにする

- セクターバランスに気をつける

- 多くの銘柄に分散する

- 少額から始める

最初は30銘柄くらいから始めて最終的に少なくとも70銘柄くらいほしいところです。

私自身もこの銘柄数を目指しています。

70銘柄というのは米国高配当株ETFのSPYDと同じくらいです。

私のポートフォリオの過去の利回りや配当推移を別記事で掲載しているので、銘柄の実際の一例として見ていただければと思います。

外国株なら米国高配当株ETFや投資信託

外国株なら米国高配当株ETFやその投資信託が候補になります。

米国株は分配金が年4回でるところがいいですね。

ただ、現状では円安のため為替差益(差損)を考えるとタイミング的にどうかなと思います。

1ドル=150円が円高になって、1ドル100円になると、1,500円の株が1,000円になるということです。

為替だけで30%以上株価が値下がりします。

今現在、ドルを持っている方なら為替は関係ないですが、、、

ここでは運用候補となるVYMとSCHDをご紹介します。

VYM(バンガード・ハイディビデンド・イールドETF)

VYM(バンガード・ハイディビデンド・イールドETF)が米国高配当株ETFの中で人気です。

過去10年間の平均増配率6〜7%と優秀ですが、現在の利回りは2%台といまいち。

利回り3%台になって欲しいなというところです。

VYMの概要については別記事で紹介しておりますのでよかったらご覧ください。

VYMを投資対象とした投資信託

投資信託なら一口100円から購入できます。

VYMに連動した投資信託なら100円から購入できるのがいいですね。

SBI証券と楽天証券で購入できる投資信託をそれぞれご紹介します。

- SBI-SBI・V・米国高配当株式インデックス・ファンド(年4回決算型)(愛称:SBI・V・米国高配当株式(分配重視型))

- 楽天・高配当株式・米国VYMファンド(四半期決算型)

余談ですが、SBIの方は「投信マイレージサービス」対象商品なので、投信保有で毎月Vポイントが付与されます。

SCHD(シュワブ・米国高配当株式ETF)

SCHDは最近日本で話題ですね。日本ではETFには投資できないため、SCHDに連動した投資信託を購入することになります。

こちらもVYMと同様人気がある高配当株ETFです。

SCHDの投資対象

SCHDは、米国の配当利回りの高い約100銘柄で構成された「ダウ・ジョーンズUSディビデンド100インデックス」に連動することを目指すETFです。

投資対象となる企業は10年以上連続で配当を支払っている企業から選ばれ、時価総額や取引量、財務状況などを考慮して選定されます。

1社あたりの組入比率が4%程度に抑えられリスク分散されています。

セクター比率は下の表のとおりです。

| 金融 | 18.73% |

| ヘルスケア | 16.67% |

| 生活必需品 | 14.37% |

| 資本財 | 13.28% |

| エネルギー | 11.67% |

| 一般消費財・サービス | 9.18% |

| 情報技術 | 8.74% |

| 通信サービス | 4.55% |

| 素材 | 2.78% |

| インフラ(公共事業) | 0.03% |

ざっくりとディフェンシブセクター(ヘルスケア、生活必需品、通信サービス、インフラ)が35.6%、景気敏感セクター(ディフェンシブ以外)が64.4%です。

ディフェンシブと景気敏感は、VYMと同じぐらいの比率と言えるのではないでしょうか?

SCHDの主な特徴

- 高配当利回り: SCHDは平均で3〜4%の配当利回りを実現しています。

- 配当成長: 過去10年間で年平均11.4%の増配を達成しており、時間とともに増加する配当収入が期待できます。

- 低コスト: 経費率(信託報酬)が0.06%と低く設定されており、投資コストを抑えられます。

配当利回りも増配率も申し分ないレベルですね。

経費率0.06%はVYMと同じです。

SCHDを投資対象とした投資信託

SCHDに連動した投資信託も100円から購入できます。

SBI証券と楽天証券で購入できる投資信託をそれぞれご紹介します。

- SBI・S・米国高配当株式ファンド(年4回決算型)(愛称:S・米国高配当株式100)

- 楽天・シュワブ・高配当株式・米国ファンド(四半期決算型)(楽天・SCHD)

SBIは名称にSCHDが入ってないので分かりにくいですね。

余談ですが、こちらもSBIの方は「投信マイレージサービス」対象商品なので、投信保有で毎月Vポイントが付与されます。

NISA成長投資枠で非課税に

今回ご紹介した日本の単元未満株、VYM、SCHDとその投資信託はすべてNISA成長投資枠の対象です。

合計1,200万円まで元本も配当も日本の税金が非課税になるので、ぜひ活用したいところです。

年間の投資上限額は240万円です。

ただし、VYMとSCHDなどの米国株は米国での税金10%がかかり、この分は非課税にならないのでご注意ください。

まとめ

この記事では、300万円の投資資金で月2万円(年間24万円)の配当を得る方法について、一括投資と分散投資の2パターンでシミュレーションしました。

最初にもお伝えしましたが、一括投資で投資を始めることをおすすめしていませんのでご了承ください。

この2パターンは、配当推移を分かりやすく説明するために設定したモデルです。

この記事をとおしてどのような銘柄や投資商品を選ぶのがいいのかについて理解してもらえればと思っています。

そして、実際には配当の値動きがこのモデルのようにいかないことも多いのが株式投資の世界です。

安定配当だったディフェンシブ銘柄が突然無配ということもありえます。

また、日本株なら単元未満株投資で、外国株ならVYMやSCHDのような米国高配当株ETFや投資信託を少額からがおすすめです。

読んでくれてありがとう。またみんなに会いたいな。