私は、まず積立投資(インデックス投資)から始め、その後個別株投資を始めました。

これからNISA(ニーサ)やiDeCo(イデコ)などで積立投資を始める方も多いと思うので、自分の失敗経験から始める前に知っておきたかったことを記事にしました。

この記事で、”ほったらかし”にできる積立投資をするために、私が必要だと思っていることを知っていただければと思います。

皆様には安心してほったらかしにできる積立投資をしていただきたいです!

リターンが大きいだけでは続けられない

積立投資から株式投資を始める人が多いのではないかと思います。

私もそうなのですが、始めた当時(2017年)はあまり情報がなくなんとなく始めてしまったので、

- 積み立てるファンドを何度も変更する

- 勘違いでせっかく非課税枠で積み立てていたファンドを売却する

- 分散のために様々な投資商品を購入して収拾つかなくなる

といった失敗をしてきました。

その結果、私がたどり着いたのは、

”全世界株式インデックスファンドをメイン、全米株式をサブ“として積み立てる方法です。

全世界株式と米国株式は、人気のインデックスファンドです!

リターンを比較すると、

米国株式の長期リターンは約7%、全世界株式の長期リターンは約5%と言われており、

米国株式の方が大きなリターンが得られる可能性が高いです。

これを知って、私は積み立てるのを米国株式のみにしたことがありましたが、

米国株式だけの積み立てが続けられませんでした。

このことから、

リターンが大きいだけでは続けられない。

ということを身をもって失敗しながら経験しました。

この記事では積立投資を含め株式投資を始めるに当たり私が最低限知っておきたかった知識を、自分自身の経験(失敗)談を交えてお伝えします。

この記事によってご自身にとって最適な投資方法に最短でたどり着いていただければ幸いです。

株式投資を始める前に知りたかったアセットごとの長期リターン!

投資対象となる資産にはいろいろな種類のものがあります。

株式、金、債券、REIT(リート)などです。REITは不動産投資信託で、不動産からの賃料や売買益を投資家に分配します。

この中でも株式の長期的なリターンが最も大きいことが研究者によって実証されています。

このことを積立投資をする前に知っておきたかったです。

アメリカの経済学者ジェレミー・シーゲル博士は、『Stocks for the Long Run』という書籍を1994年に出版されており、版を重ね2022年に第6版が出版されました。

日本語でも第6版がやっと発売されました。

ちょっと難しい本です。

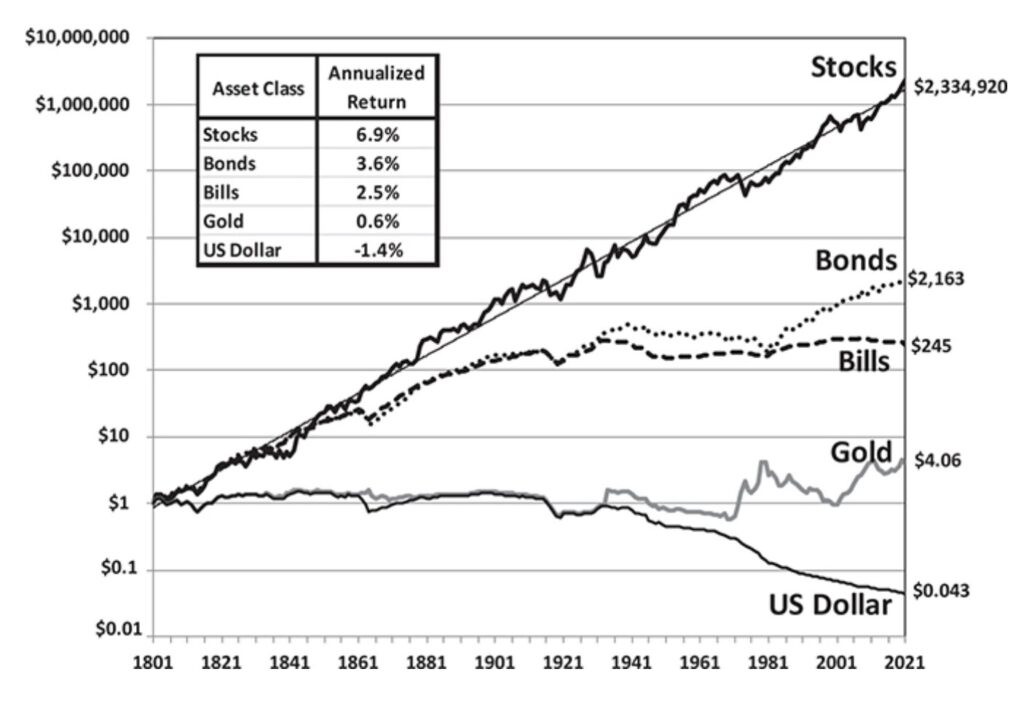

この書籍に掲載されている資産ごとの長期的な値動きを示したのがこちらのグラフです。

上から順に、

株式(Stocks)、長期債(Bonds)、短期債(Bills)、金(Gold)、ドル(通貨)(US Dollar)の、1801年から2021年までの物価上昇を考慮した実質リターンを表しています。

つまり、1801年にそれぞれの資産に1ドルを投資(貯金)した場合、インフレ率を差し引くと2021年にいくらになったかを示した表です。

出典: Siegel, Jeremy J.. (2022). Stocks for the Long Run: The Definitive Guide to Financial Market Returns and Long-Term Investment Strategies. McGraw-Hill.

表の左上の四角い囲いが年間リターンですが、株式の年間リターンが最も大きく約7%です。

1801年に1ドル投資していたら2021年には200万ドルになっています!驚異的です。

日本円に換算すると100円が2億円以上という結果です(1ドル=100円)。

その逆に、ドル(通貨)はマイナスになっています。

貯金だけではインフレに対応できないということです。

このグラフは米国の事例のため株式の成績が特に良いですが、日本を含む他国でも株式の長期的なリターンは債券などより勝っています。

- 米国株式 約7%

- 全世界株式 約5%

- 日本株式 約4〜5%

8資産均等型から米国株式のみに変更

私はこのことを知って、iDeCoとNISAでの積立を米国株式インデックスファンドに変更しました。

iDeCoとNISAについてはそれぞれの公式パンフレットをご覧ください↓

| NISA | NISAガイドブック(金融庁作成) |

| iDeCo | 自分で育てる自分の年金iDeCo(国民年金基金連合会・厚生労働省作成) |

積立投資を始めた当初は、株式以外にも債券やREITなどを含むバランスファンドを積み立てていました。

下記が私が当初積み立てていたものです。

| iDeCo | 8資産均等型(アクティブファンド) |

| NISA (つみたてNISA) | ・全世界株式(インデックスファンド) ・外国株式(インデックスファンド) ・8資産均等型(アクティブファンド) ・株式ファンド(アクティブファンド) |

この状態から、iDeCoもNISAもすべて米国株式のインデックスファンドに変更したのです。

そうしたらどうなったのかというと、

米国株式だけでいいのかと不安になりました。

私は積立投資を始めてから株式投資の勉強を始めました。

学び始めると下記のようなハイリターンを狙える魅惑的な情報や、短期間で大金持ちになった人の派手な逸話が飛び込んできます。

- 「インドの経済発展が著しい!」

- 「ハイテク株のリターンがすごい!」

- 「ハイリターンを狙うにはレバレッジを効かせるのがいい〜!」

その逆に、米国株式だけではリスクが高いと不安にさせる情報も入ってきます。

- 「米国1国だけだと分散が効いていない。」

- 「株式だけだとリスクが高すぎるから債券にも分散した方が良い。」

その結果、より大きなリターンを求める野望と分散してリスクを抑えたいという思いが入り混じり、いろいろな金融商品を買うようになりました。

ほんとに初心者ですよね。

かろうじてレバレッジ型商品や信用取引には手を出しませんでした。

投資目的に立ち返って、NISAは全世界株式に変更

このようにほんろうされた結果、

ポートフォリオ(株式投資しているものの中身)が雑然とし、

私はこの金融商品を持ってどうしたいんだろう。

と思うようになったのです。

そうして、投資目的に合った投資をすることが大切なんだと気がつきました。

考えた結果、私の投資目的は次の2つでした。

- 転職後の給料減分の補てん(生活費)

- 老後資金

生活費には配当所得を、老後資金にはNISAとiDeCoでの積立投資を当てようと思います。

現在、NISAの積立投資枠は全世界株式インデックスファンド、iDeCoは引き続き米国株式で積立投資しています。

ここで私が使用している証券会社と積立投資をしている商品をご紹介します。

インターネット証券は自宅にいながらパソコンやスマホで各種設定や売買ができるので便利です。

| NISA | SBI証券 | eMAXIS Slim全世界株式(オールカントリー) |

| iDeCo | 楽天証券 | 楽天S&P500 |

iDeCoの積立額はかなり少額です。

購入したいろんな金融商品は、少しずつ売却しています。

株式投資の世界では高いリターンを求めるときりがないですが、その分リスクも高くなります。

私と同じぐらいの時期に投資を始めた投資仲間でハイリターンを狙って逆に大きな損失を出した人が複数いるので、つくづくそう思います。

信用取引に失敗して人生が終わるほどの大きな借金をした話も聞きます。

大きな損失をして株式市場から撤退しないことをまず第一に考えて、株式投資をするのが大切だと思います。

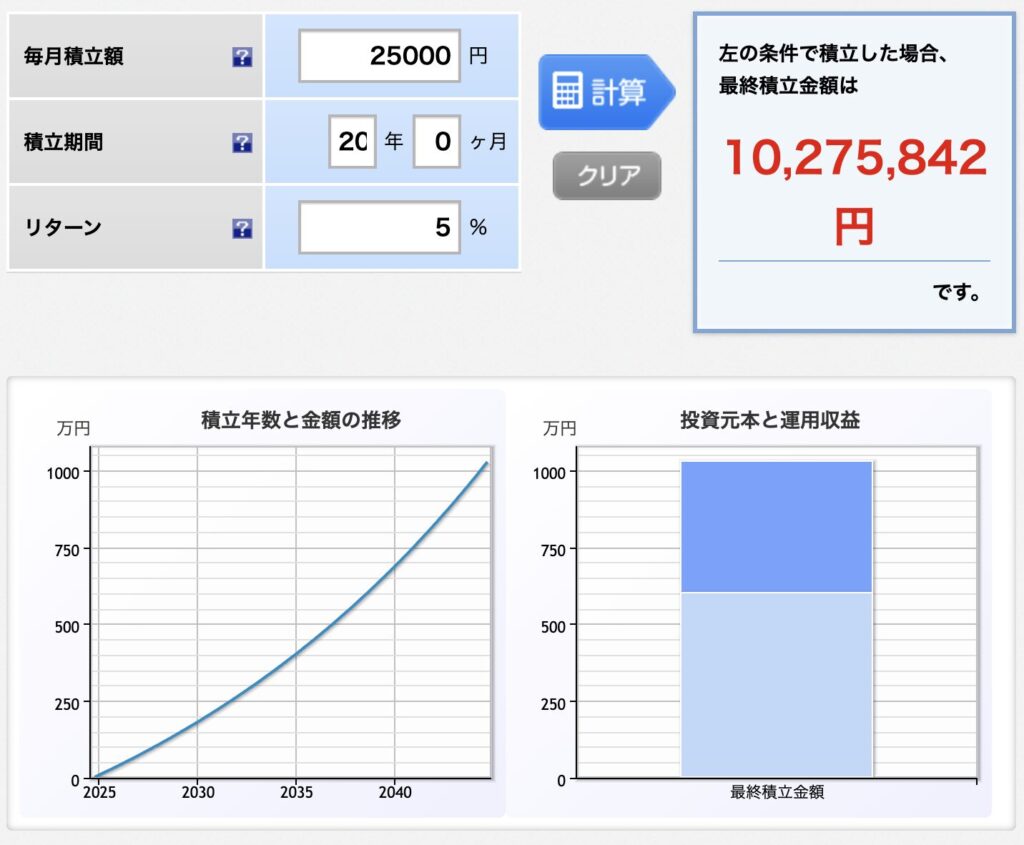

全世界株式に20年積み立てたシミュレーション

これも株式投資を始める前に知りたかったことです。

実際にシミュレーショしてみると、20年間、全世界株式のリターン5%で毎月2万5千円を積み立てると最終的に1千万円を超えます。

そのシミュレーション結果がこちらの表です。

利益が元本に組み入れられる複利運用のパワーはすごいです。

元本600万円はNISAの積立枠と同額なので全額非課税にできますよ。

複利運用でこれだけ資産が増えることは、私が株式投資を始める前に知っておきたかったことの一つです。

これを見て、私は全世界株式で分散もリターンも十分だと思えるようになりました。

インデックス投資の方が長期的なリターンが大きいと言われる根拠

インデックス投資とアクティブ投資の違いを、投資を始めた頃よく理解できていませんでした。

長期投資をするならインデックス投資がいいということは、なんとなく聞いていたのですがその根拠を理解していなかったのです。

しかも、アクティブファンドを長期間保有すると損失が出るのだと勘違いして売却してしまいました。

つみたてNISAで積み立てていた株式のアクティブファンドだったので、NISA枠の復活ができずもったいなかったなと思います。

持っているだけで元本が減るアクティブファンドもあるので難しいところです。

そのため、インデックス投資とアクティブ投資の概要をご説明します。

インデックス投資は特定の株価指数に連動する運用成績を目指す投資方法です。株価指数に連動することを目指す投資信託やETF(インデックスファンド)などを活用するのが一般的です。市場の平均的なリターンを目指す投資で、短期的に大きな利益を得るには不向きです。

つまり、インデックス投資は投資する株式市場の成長と同じくらいのリターンを目指す投資です。

経済成長につれて、インデックス投資のリターンも大きくなります。

アクティブ投資は、インデックス投資を上回る成果を目指す投資手法です。ファンドマネージャーが銘柄を選定して運用するファンド(アクティブファンド)を活用することが多いため、インデックス運用よりもコストが高い傾向があります。

自分で銘柄を選定する個別株投資もアクティブ投資に該当します。

世界中でベストセラーとなっている書籍『敗者のゲーム』(チャールズ・エリス著)をご存知でしょうか?

チャールズ・エリス博士はハーバード・ビジネススクールで最優秀MBA、ニューヨーク大学で博士号を取得されたすごい方です!

この書籍で著者は、手数料の安いインデックスファンドを購入することが長期的に株式投資で成功する秘訣だと説いています。

その理由は、アクティブ投資に以下のような特徴があり、長期的にはインデックス投資に勝てないことが多いからだと博士は言っています。

- 超長期にわたって運用する投資哲学がほぼないこと

- 経費がかさむことで投資リターンを損なうこと

長期投資において、インデックス投資の方が高いリターンが得られる可能性が高いということに研究に裏付けられた根拠がある。

これも投資を始める前に知っておきたかったことです。

株価指数(インデックス)の種類は多いです

インデックス投資で使われる株価指数とは、市場全体の値動きを把握する指標(インデックス)のことです。

これは具体的な指標を見た方が分かりやすいと思います。

株価指数って以外と説明なく使われている用語だと思います。

代表的な株価指数には以下のようなものがあります。

私は「日経平均株価」と聞いてインデックスについての理解が高まったので、ここで代表的な株価指数を上げておきますね。

| 日本 | 日経平均株価(日経225)、東証株価指数(TOPIX)、読売333 |

| 米国 | NYダウ平均、S&P500、ナスダック総合指数 |

| 中国 | 上海総合指数 |

| インド | SENSEX |

| 全世界 | MSCI ACWI(オール・カントリー・ワールド・インデックス)、 FTSE GACI(グローバル・オールキャップ・インデックス) |

同じ市場でも株価指標が違えば値動きも異なります。

私がNISAで積み立てている全世界株式インデックスファンドはMSCI ACWIに連動するeMAXIS Slim全世界株式(オール・カントリー)です。

iDeCoで積み立てている楽天S&P500は、見てそのまま米国の指数ですね。

日経新聞の世界の市況で日々の実際の値動きが一覧になっています。

一度チェックしてみてください!

【必読】インデックス投資を始めるならこの1冊!

ひとつだけおすすめするなら『改訂版 お金の大学』という書籍です。

この書籍は両@リベ大学長によって書かれたお金にまつわる5つの力をバランスよく鍛え、最終的に「経済的自由(資産所得が生活費を上回る状態)」を目指すための実践書です。

投資を始める前に押さえたい生活防衛資金・詐欺への注意・株式/債券の基礎・長期積立のメリットが網羅されています。

さらに2024年スタートの新NISA(非課税期間無期限/年間投資枠最大360万円/生涯非課税保有限度額1,800万円/枠再利用可)に対応した解説が盛り込まれています。

インデックス投資は本書の内容で十分スタートできます。

フルカラー図解&会話形式で活字が苦手でも読みやすいです。

辞書代わりに使いやすい紙版を購入しました。

こちらの記事で詳しくレビューしているので併せてお読みください。

iDeCoよりNISAがおすすめです

今から積立投資を始めるなら、私はiDeCoよりNISA口座がおすすめです。

ここでNISA、iDeCo、特定口座の特徴をまとめておきます。

赤字がメリットのある方です。

| 受取年齢 | 運用資金の 非課税 | 投資資金(拠出金)の所得控除 | 受取時の非課税 | 転退職時の届出 | |

| NISA口座 | いつでも | あり | なし | ある | 不要 |

| iDeCo | 60歳から | あり | あり | あるが難しい | 必要 |

| 特定口座 | いつでも | なし | なし | なし | 不要 |

このようにNISAは非課税で入出金自由など使いやすいです。

2024年から最大1千8百万円の非課税枠に拡大したので、老後資金のためならこの非課税枠だけで十分かと思います。

iDeCoをあまりおすすめしない理由4選

iDeCoはよい制度だと思います。

ですが、iDeCoは、給与や事業などの収入が長期間ある人を前提に制度設計されている気がしてなりません。

私がiDeCoから始めることをおすすめしない理由は以下の4点です。

- 受取が原則60歳から

- 非課税で受け取ることが難しい

- 拠出金の所得控除は、専業主婦、育児休業中・介護休業中など所得がない人には無意味

- 転(退)職時に手続きが必要

iDeCoは長期間に渡って資金拘束されるのが最大のデメリットだと思います。

一度始めたら途中で解約できないデメリットもあります。

iDeCoの受け取りは60歳以降ですが、受け取り方法は3パターンあり、

- 年金として定期的に受け取る

- 一括で受け取る

- 両者を組み合わせる

という方法です。受け取り方によっては今までの非課税メリットが吹き飛ぶくらい課税されます。

私は退職所得控除を利用して全額非課税で一括で受け取りたいと思っています。

私がiDeCoから始めた理由

私は積立投資をiDeCoから始めました。

私がiDeCoから始めた理由は、2017年からiDeCoの制度が拡充され私も制度対象となったからです。

NISA制度は2014年から始まりましたが、最初は個別株などをスポット購入するアクティブ投資用の非課税枠でした。

つみたてNISAが始まったのは2018年からです。

投資をしたことがない私にとって2014年から始まったNISAはハードルが高すぎて手が出ませんでした。

私はつみたてNISAは制度開始時から使用しています。

積立投資のデメリット6選

積立投資が比較的簡単とはいえ、それまで預貯金しかしたことがなかった私にとって予想以上にハイリスク(値動きが激しい)でした。

2020年のコロナショックで大暴落したときには一瞬だけマイナスだらけの証券口座を確認して、すぐ閉じました。

私が考える積立投資のデメリットは次のとおりです。

- 株式投資なので預貯金より値動きが激しい

- 知識が少なくてよいと言っても勉強は必要

- 最低でも15年間積み立てて平均的なリターンが得られる

- 高配当株投資より取り崩し方が難しい

- 取り崩すまでは日々のキャッシュフローが増えない

- 投資商品が多く選ぶのが難しい

長い積立期間中にはリーマンショックやコロナショックの大暴落が起きる可能性があります。

私はコロナショック時にはなんとか売らずにホールドできる知識がありましたが、マイナスだらけの証券口座を見てドキドキしていました。

不勉強だと暴落時にせっかく積み立てたファンドを売却してしまっては元も子もありません。

なので、積立投資を始める前に『改訂版 お金の大学』を読んでもらいたいです。

積立投資は、取り崩して使用して意味がありますが、取り崩せずに保有し続けてしまうという話も聞きます。

私はまだ取り崩していないですが、積み立てたものは全て使い切ろうと思っています。

まとめ

この記事では、今から投資を始める人向けに必須の知識と私の経験について書いてきました。

私が積立投資を始めた頃はあまり情報がなかったので、積立投資しながら勉強して失敗しながら進む状態でした。

今は積立投資についてのよい情報が普及していて投資しやすくなっていると思います。

今から投資を始めるならNISA口座で少額から始めることがおすすめです。

全世界に広く分散されたファンドは多くの人にとって長期積立しやすいと思いますが、人によって最適な商品は異なると思います。

この記事をお読みいただいた方には、私が失敗したことを事前に回避していただき、最適な商品を見つけて資産を築いていただきたいなと思います。