「株式投資は”おじさん”がするものでは?」と考えている方、その考えちょっと古いかもしれないです。

そんな考えを持っている特に”女性”にこの記事を読んでもらいたいです。

このブログの読者さんは30代以下の割合が高いんですよ。

この記事では、女性は若いうちから高配当株投資をした方がいいと私が思う3つの理由について書いています。

女性に配当所得が必要だと考える理由は、

- 女性の収入の不安定さ

- 若い時期に経済的ニーズを迎えるリスク

- インデックス投資の取り崩しでは収入が不安定(特に暴落時)

という3つです。

私は配当所得はベーシックインカムとして頼りになると思っています。

出産や育児などで仕事をやめたいと思ったときに配当所得があれば助かりますよね。

配当所得を持つ女性は究極のマネー美人です。

先行き不安な現在、男性から見ても妻が究極のマネー美人だったらうらやましがられると思いますよ。

女性の収入は男性より不安定化しやすい

女性の所得が低くとどまっている背景には下記のような3つの要因があります。

- 女性はキャリアが中断しやすい

- 女性は非正規雇用が多い

- 男性が優遇される企業風土がまだ残っている

これらについてもうすこし掘り下げて見ていきましょう!

厚生労働省の調査によると、女性の給与は男性の75%程度に留まっています。

その主な要因は、

- 管理職に男性が多いこと

- 女性の約半数が非正規雇用であること(男性より非正規の割合が高い)

と言われています。

もちろん、女性にも高所得の方はいますが男性より少数です。

こうした状況を招いているのは、女性の方が男性よりキャリアの中断が起きやすいからという研究結果があります。

例えば、、、

- 結婚に伴う転居で離職

- 出産で離職

- 夫の転勤で離職

- 親の介護で離職

というように女性の方が男性よりキャリアを中断しやすく、その結果低所得の非正規用になりやすいのが現状です。

育児が一段落して復職したいけど非正規しかないという話をいまだに聞きますね。

女性が安定して男性の75%くらいの収入を得ている訳ではなく、ある時は正社員、ある時はパートなど収入が安定しにくいのです。

日本では女性が家族のケアを担う性別役割分担もいまだ根強いですしね。

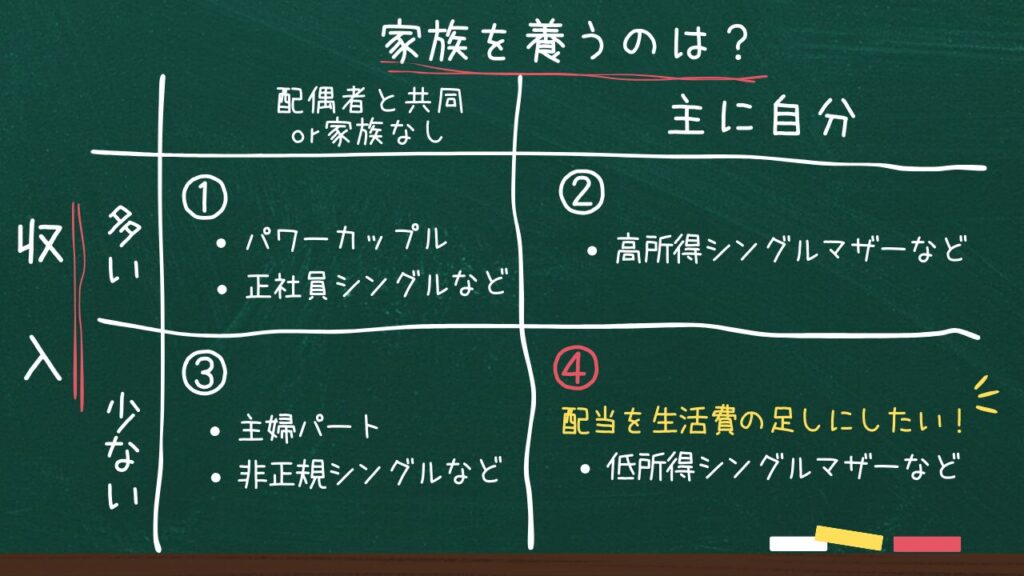

最大のリスクは低収入のシングルマザーになること

女性の収入状況と家族の扶養の担い手の状況を下記のような図にまとめました。

女性の人生に起こるリスクを考えてみました。

上の図の中で④の低所得シングルマザーになることが最も厳しく、この状態になる前になるのを回避したいです。

ホームレス女性とかもっと厳しそうだけど。

その状態だと福祉サービスにつながることが先決になるので、ここでは社会生活をしていることが前提です。

日本ではカップルの3組に1組が離婚しており、誰しも他人事とは言えない状況です。

子どもが保育園に通うような小さな年齢のときにシングルマザーになる人も多いです。

20代で資金ニーズが発生する可能性もあります!

だから、私は女性には10代、20代の働きはじめからすぐに高配当株投資をすることをおすすめします。

若いうちは親元に住んでいたり、結婚したら夫の給与があったりしませんか?

月に1万円でも配当所得があれば生活費の足しになりますし、3万円あれば水道光熱費ぐらいまかなえるレベルです。

本当にピンチになった時は株を売却することでまとまった資金が得られます。

「私たちは大丈夫」と思っているあなたも、結婚するときに将来シングルマザーになることを想定している人はまずいないという現実を考えてみませんか?

配当所得を”自分ベーシックインカム”にしよう

このような女性がお金の面で不利な状況(ジェンダー不平等)は是正されるべきです!

でも、平等な世の中はいつやってくるのか分からず、、、

それまで待っていられません。

だったら、今、私たちができることをやっていくのが合理的な選択になります。

私は、こうした女性の不安定な収入を補うのに配当所得がよさそうだと考えています。

この記事↓で少額から月2万円の配当を得る方法を書いていますが、配当利回り4%、増配率10%の株式に年間30万円を10年間分散投資すると13年目に達成します。

トータルで配当利回り4%、増配率10%を目安の一つにしてみてください。

良い投資先を選べば、増配して徐々に配当が増えていく期待ができます。

株価暴落時にも株価ほど配当は暴落しないと言われており、銘柄によってはそんな時でもたんたんと増配しています。

この記事で銘柄ごとの配当推移を見てみてください。

それに、女性の低収入はそのまま老後の男女間の年金格差を招きますが、配当所得はゆくゆく年金の足しにもなります。

女性は収入が不安定になりがちな分、家族を養う役割は男性が担うという意識が強いのも現状です。

なので、たとえ収入が男性より低くても投資に回せる余力はあるのではないでしょうか?

私が男性だったら家族を養う役割を担い続けるのもきついな〜と思うけど、、、

インデックスファンドの取り崩しでは不安になる理由

最近はNISAが開始されたこともありインデックスファンドの積立投資が人気です。

インデックスファンドを取り崩すときに毎年資産額の4%を取り崩せば資産が30年以上枯渇しない可能性が高いという研究成果があります。

トリニティスタディと呼ばれ、インデックス投資をしている人の間で有名です。

株式50%、債券50%の資産で平均リターンが約5.5%、インフレ率が約1.5%と仮定して4%と計算しています。

私もこれを実践しようと思って以前は積立投資だけをしていましたが、暴落したときに取り崩せる金額が減少することが不安になりました。

例えば、S&P500指数はリーマンショック時に64%ほど下落、コロナショック時には34%ほど下落しました。

もし、自分の資産(生活防衛資金を除く)がS&P500のインデックスファンドのみだったら、

1,000の4%は40ですが、36%になったとき360の4%は14です。

取り崩せる額が年間40万円から14万円になるのはかなり不安定です。

しかもインデックスファンドの積立にはリターンが安定するのに15年間ほどかかるという弱点があります。

積立投資は私もやっていますが、ベーシックインカムという視点では配当より不安定です。

暴落時には取り崩さずに働けばいいという考えを聞きますが、これは育児や介護などがなく健康で働ける年齢の人を想定した発想です。

- 育児や介護で手一杯

- 高齢で働けない

- 健康面で不安がある

ような状況だったら?

しかも、コロナ禍に非正規雇用者が解雇されたのは記憶に新しいですよね。

そもそも、このブログを始めたきっかけ

このブログを始めた理由は、2人の子を持つシングルマザーの友人がコロナ禍で大変な目にあったからです。

- 非正規やフリーランスで掛け持ちしていた仕事が激減

- 元夫からの月2万円の養育費が途絶えた

- しかも、コロナに感染した

こんな厳しい状況だったんです。

友人は学校卒業後ずっと働いていたので、少しずつ高配当投資をしていれば、コロナ禍の頃には月2万円くらいの配当(養育費くらい)はあったんじゃないかなと思ったのです。

まとめ|究極のマネー美人はメリットがいっぱい

この記事では、女性は若いうちから高配当株投資をした方がいいと思う理由について述べてきました。

その理由は次の3点です。

- 女性の収入の不安定さ

- 若い時期に経済的危機を迎えるリスク

- インデックス投資の取り崩しでは収入が不安定

昨今、日本では将来に備えてインデックス投資をしようという大きな流れがきていますが、女性にとってのお金の危機はシングルマザーになるという形で比較的若いときに訪れる可能性があります。

シングルマザーにはならずとも、結婚や出産で仕事を辞めたいと思う女性は多く、そのような時にも配当所得は頼りになる存在です。

なので、若い時期から配当でベーシックインカムを作ろうというのが私の持論です。

とはいえ投資にはリスクがつきものなので、生活防衛資金をしっかり貯めてから余裕資金を投資することが基本ですよ。

最後になりますが、世間一般に流れてくるお金の情報は、サラリーマンの男性を想定していることが多いです。

サラリーマンの男性なら収入が安定しているので、長期投資に向いています。

現状では男性と女性ではお金を巡る状況がかなり違っており、女性の方が不安定な状況になりやすいです。

ぜひ、世帯単位ではなくあなた個人の目線からお金について考えてくださいね。

究極のマネー美人を目指すあなたを私が応援しています。