NISAの積立投資枠(限度額600万円)で積み立てた後、運用し続けたらいくらになるのか気になりますよね。

そのような方のために、次の3パターンで毎月積み立てた後、運用した場合の30年間の資産額のシミュレーション結果をお伝えします。

年利は5%です。

- パターン1:毎月5万円を10年間積立、その後20年間は運用のみ

- パターン2:毎月2万円を25年間積立、その後5年間は運用のみ

- パターン3:毎月10万円を5年間積立、その後25年間は運用のみ

さっそく結果を見ていきましょう!

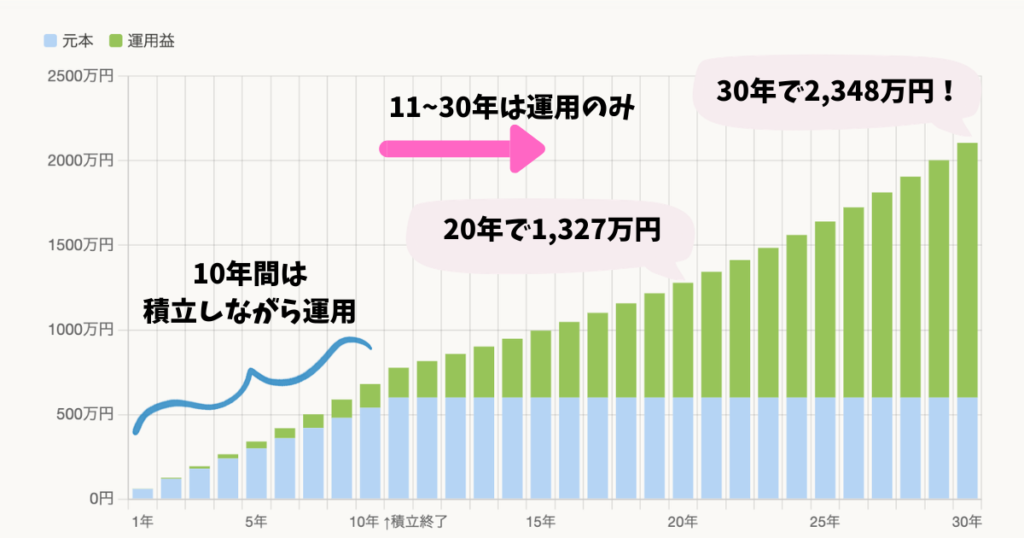

毎月5万円×10年積立 |30年で2,348万円に

毎月5万円を積立てると10年間でNISA積立投資枠の限度額600万円を使い切ります。

積立後も運用を続けると、20年で1,327万円、30年で2,348万円になります。

毎月5万円×10年積立・各年の実績詳細

| 年 | 元本 | 運用益 | 合計 |

|---|---|---|---|

| 1年 | 60万円 | 2万円 | 62万円 |

| 2年 | 120万円 | 6万円 | 126万円 |

| 3年 | 180万円 | 14万円 | 194万円 |

| 4年 | 240万円 | 26万円 | 266万円 |

| 5年 | 300万円 | 41万円 | 341万円 |

| 6年 | 360万円 | 59万円 | 419万円 |

| 7年 | 420万円 | 81万円 | 501万円 |

| 8年 | 480万円 | 106万円 | 586万円 |

| 9年 | 540万円 | 135万円 | 675万円 |

| 10年(積立終了) | 600万円 | 168万円 | 768万円 |

| 11年 | 600万円 | 209万円 | 809万円 |

| 12年 | 600万円 | 253万円 | 853万円 |

| 13年 | 600万円 | 300万円 | 900万円 |

| 14年 | 600万円 | 350万円 | 950万円 |

| 15年 | 600万円 | 403万円 | 1,003万円 |

| 16年 | 600万円 | 460万円 | 1,060万円 |

| 17年 | 600万円 | 521万円 | 1,121万円 |

| 18年 | 600万円 | 585万円 | 1,185万円 |

| 19年 | 600万円 | 654万円 | 1,254万円 |

| 20年 | 600万円 | 727万円 | 1,327万円 |

| 21年 | 600万円 | 804万円 | 1,404万円 |

| 22年 | 600万円 | 886万円 | 1,486万円 |

| 23年 | 600万円 | 973万円 | 1,573万円 |

| 24年 | 600万円 | 1,065万円 | 1,665万円 |

| 25年 | 600万円 | 1,163万円 | 1,763万円 |

| 26年 | 600万円 | 1,267万円 | 1,867万円 |

| 27年 | 600万円 | 1,377万円 | 1,977万円 |

| 28年 | 600万円 | 1,494万円 | 2,094万円 |

| 29年 | 600万円 | 1,617万円 | 2,217万円 |

| 30年 | 600万円 | 1,748万円 | 2,348万円 |

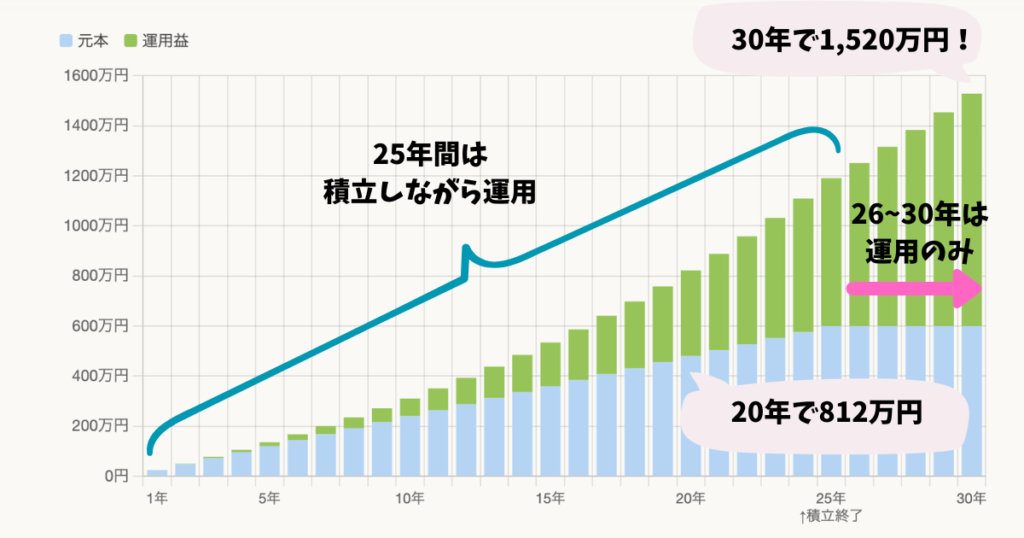

毎月2万円×25年積立 |30年で1,520万円に

毎月2万円を積み立てると25年間でNISA積立投資枠の限度額600万円を使い切ります。

積立てながら運用中の20年で812万円、積立後も運用を続けると30年で1,520万円になります。

毎月2万円×25年積立・各年の実績詳細

| 年 | 元本 | 運用益 | 合計 |

|---|---|---|---|

| 1年 | 24万円 | 1万円 | 25万円 |

| 2年 | 48万円 | 3万円 | 51万円 |

| 3年 | 72万円 | 6万円 | 78万円 |

| 4年 | 96万円 | 10万円 | 106万円 |

| 5年 | 120万円 | 16万円 | 136万円 |

| 6年 | 144万円 | 23万円 | 167万円 |

| 7年 | 168万円 | 32万円 | 200万円 |

| 8年 | 192万円 | 43万円 | 235万円 |

| 9年 | 216万円 | 55万円 | 271万円 |

| 10年 | 240万円 | 69万円 | 309万円 |

| 11年 | 264万円 | 85万円 | 349万円 |

| 12年 | 288万円 | 103万円 | 391万円 |

| 13年 | 312万円 | 123万円 | 435万円 |

| 14年 | 336万円 | 145万円 | 481万円 |

| 15年 | 360万円 | 170万円 | 530万円 |

| 16年 | 384万円 | 197万円 | 581万円 |

| 17年 | 408万円 | 227万円 | 635万円 |

| 18年 | 432万円 | 259万円 | 691万円 |

| 19年 | 456万円 | 294万円 | 750万円 |

| 20年 | 480万円 | 332万円 | 812万円 |

| 21年 | 504万円 | 374万円 | 878万円 |

| 22年 | 528万円 | 419万円 | 947万円 |

| 23年 | 552万円 | 468万円 | 1,020万円 |

| 24年 | 576万円 | 521万円 | 1,097万円 |

| 25年(積立終了) | 600万円 | 578万円 | 1,178万円 |

| 26年 | 600万円 | 639万円 | 1,239万円 |

| 27年 | 600万円 | 703万円 | 1,303万円 |

| 28年 | 600万円 | 771万円 | 1,371万円 |

| 29年 | 600万円 | 843万円 | 1,443万円 |

| 30年 | 600万円 | 920万円 | 1,520万円 |

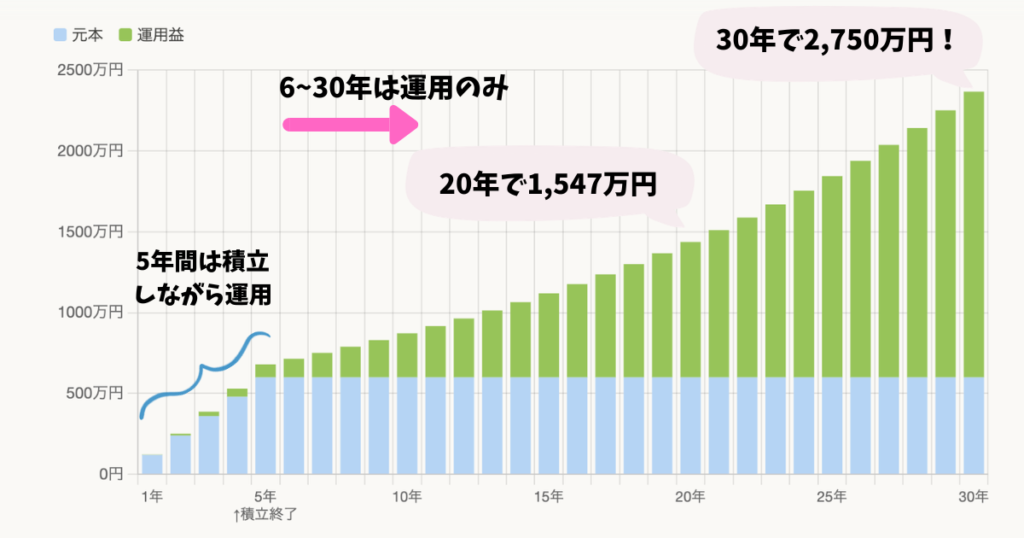

毎月10万円×5年積立 |30年で2,750万円に

毎月10万円を積み立てると5年間でNISA積立投資枠の限度額600万円を使い切ります。

積立後も運用を続けると、20年で1,547万円、30年で2,750万円になります。

毎月10万円×5年積立・各年の実績詳細

| 年 | 元本 | 運用益 | 合計 |

|---|---|---|---|

| 1年 | 120万円 | 3万円 | 123万円 |

| 2年 | 240万円 | 13万円 | 253万円 |

| 3年 | 360万円 | 29万円 | 389万円 |

| 4年 | 480万円 | 51万円 | 531万円 |

| 5年(積立終了) | 600万円 | 81万円 | 681万円 |

| 6年 | 600万円 | 117万円 | 717万円 |

| 7年 | 600万円 | 155万円 | 755万円 |

| 8年 | 600万円 | 196万円 | 796万円 |

| 9年 | 600万円 | 239万円 | 839万円 |

| 10年 | 600万円 | 285万円 | 885万円 |

| 11年 | 600万円 | 334万円 | 934万円 |

| 12年 | 600万円 | 387万円 | 987万円 |

| 13年 | 600万円 | 443万円 | 1,043万円 |

| 14年 | 600万円 | 502万円 | 1,102万円 |

| 15年 | 600万円 | 565万円 | 1,165万円 |

| 16年 | 600万円 | 633万円 | 1,233万円 |

| 17年 | 600万円 | 704万円 | 1,304万円 |

| 18年 | 600万円 | 780万円 | 1,380万円 |

| 19年 | 600万円 | 861万円 | 1,461万円 |

| 20年 | 600万円 | 947万円 | 1,547万円 |

| 21年 | 600万円 | 1,038万円 | 1,638万円 |

| 22年 | 600万円 | 1,135万円 | 1,735万円 |

| 23年 | 600万円 | 1,237万円 | 1,837万円 |

| 24年 | 600万円 | 1,346万円 | 1,946万円 |

| 25年 | 600万円 | 1,461万円 | 2,061万円 |

| 26年 | 600万円 | 1,583万円 | 2,183万円 |

| 27年 | 600万円 | 1,713万円 | 2,313万円 |

| 28年 | 600万円 | 1,850万円 | 2,450万円 |

| 29年 | 600万円 | 1,996万円 | 2,596万円 |

| 30年 | 600万円 | 2,150万円 | 2,750万円 |

もし私がこれから投資を始めるなら、こうします

もし、今から投資を始めるならこのような形でNISA枠を最大限使います。

NISA積立投資枠(限度額600万円):eMAXIS Slim 全世界株式(オール・カントリー)

NISA成長投資枠(限度額1,200万円):日本の高配当株(単元未満株)

オール・カントリーの長期的な期待リターンが年利5%ぐらいです。

この記事で見てきたように、NISA積立投資枠だけで十分な資産が形成できるので、成長投資枠は配当や優待を楽しみながら使っていきます。

日本の高配当株を単元未満株で投資する方法については、このブログで情報発信していますのでご活用ください!

まとめ|無理なく積立が大切

このブログの読者さんは、単元未満株での配当投資に興味がある方が多いと思います。

NISA積立だけで将来どれくらいの資産になるか目安が分かると、インデックスファンドの取り崩しと配当によって、将来株式から得られるリターンが予測しやすくなります。

必要な投資額の目安にこの記事を使っていただければ幸いです。

なお、この記事のシミュレーション結果は、ClaudeというAIによって得られた数値を、証券会社が提供する複数のシミュレーターでチェックしたものになっております。

同じ条件でもシミュレーターによって結果が異なるのですが、Claudeの結果とシミュレーターの結果に大きなずれはありませんでした。

この点ご留意ください。

大事なことですが、投資は無理のない範囲でね!

▼こちらの記事では配当が将来いくらになるかのシミュレーションをしていますので、併せてご活用ください。