読者の皆様にとって、実際、このポートフォリオでの運用はうまくいっているのか、最も気になるところですよね。

もちろん、私自身が最も気にしているところで、配当も株価の評価額も右肩上がりを目指しています。

結果的に、昨年より運用がうまくいっている状況です。

相場がよかったので、うまく乗れました。

下記の指標すべてが、昨年を上回っていました。

・簿価利回り

・評価損益率

・配当額

・評価額

つまり、このような状況です。

昨年度より、投資額に対して、利回りも評価損益率もよくなっている。

配当額も評価額も、昨年度を上回る金額になっている。

では、この記事で具体的な数値を見ていきます。

なお、このブログでは資産額を公表しておりませんので、ご理解の程よろしくお願いいたします。

投資額・配当・評価額の比率

2026年6月末時点で、各指標はこのような状況です。

| 銘柄数 | 投資額の比率 | 評価損益率 | 配当の比率 | 簿価利回り | |

| ディフェンシブ | 34 | 54.3% | 61.2% | 51.2% | 5.6% |

| 景気敏感等 | 39 | 45.7% | 97.1% | 48.8% | 6.3% |

2025年6月末と比べると下記のとおりです。

| 指標 | ディフェンシブ | 景気敏感等 |

|---|---|---|

| 銘柄数 | 27 → 34(+7銘柄) | 33 → 39(+6銘柄) |

| 投資額の比率 | 49.9% → 54.3%(+4.4%) | 50.1% → 45.7%(−4.4%) |

| 評価損益率 | 42.9% → 61.2%(+18.3%) | 70.7% → 97.1%(+26.4%) |

| 配当の比率 | 48.7% → 51.2%(+2.5%) | 51.3% → 48.8%(−2.5%) |

| 簿価利回り | 5.6% → 5.6%(横ばい) | 5.9% → 6.3%(+0.4%) |

2025年6月末の成績は下記記事で公表しておりますので、気になる方はぜひご参照ください。

ディフェンシブ銘柄への投資額が多かった

投資額の比率は、ディフェンシブ銘柄が4.4%多くなり、逆に景気敏感等の比率が少なくなりました。

これは、ディフェンシブ銘柄への追加投資額が多かったことが要因です。

3月以降、ウォッチリストに入れていたディフェンシブ銘柄の利回りが上がったものが多く、このタイミングで集中的に追加投資していきました。

景気敏感の評価損益率が97%超え

景気敏感の評価損益率が97%を超えており、ほぼ2倍になりました。

保有銘柄全体の評価損益率は77.6%で、昨年の56.8%より上昇しております。

この指標は株式の元本自体の成長を示しており、今年は右肩上がりが達成されました。

評価損益率について知りたい方は、下記バナーをクリックしてください。

評価損益率とは購入した時の株価と比べてどのくらい含み益があるかを示しています。

例えば、

購入時の株価=1,000円

現在の株価=1,500円

評価損益率=50%

このように計算します。

もし現在の株価=500円になったら、評価損益率=マイナス50%となります。

ディフェンシブ銘柄からの配当が50%以上を達成

私が最も重視しているのがディフェンシブと景気敏感の配当比率です。

今年は、ディフェンシブ銘柄からの配当比率を50%以上にすることができました。

ディフェンシブ銘柄への追加投資額が多かったことが効いています。

景気敏感銘柄等の簿価利回りが上昇

簿価利回りは、景気敏感等で6.3%になりました。

この上昇は、増配による影響が大きいです。

ディフェンシブ銘柄への追加投資額が比較的多かったにもかかわらず、簿価利回りが低下していないのも増配の影響だと考えられます。

保有銘柄全体の簿価利回りは、昨年と比べて微増です。

昨年:5.8% → 今年:5.9%

簿価利回りも長期的に上昇させていきたい指標です。

なぜディフェンシブ50%以上にこだわるのかは、下記記事で詳しくシミュレーションしていますので参考にしていただければと思います。

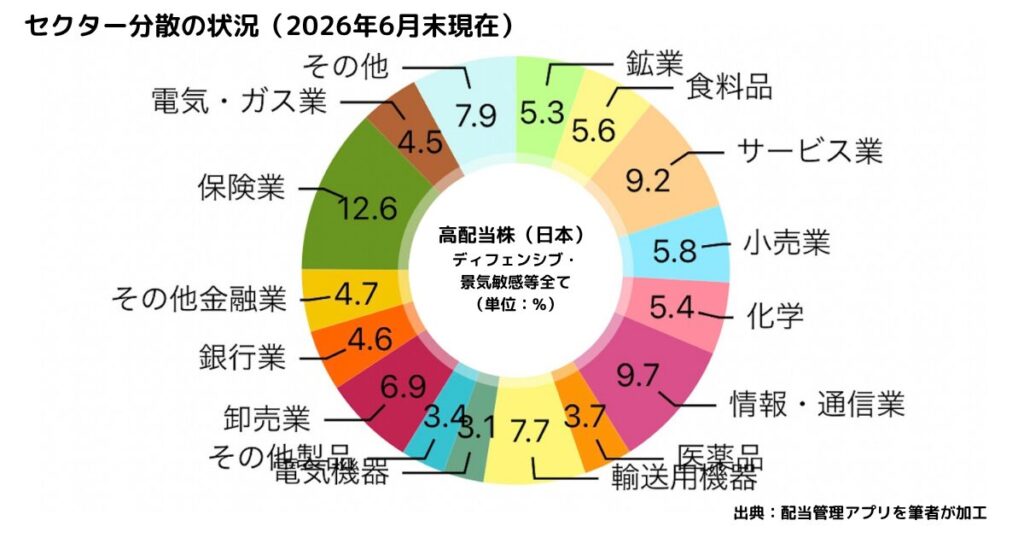

セクター分散|各セクターの比率を公開

保有銘柄全体のセクター分散は上の円グラフのとおりでした。

株式の評価額での割合を示しています。

セクターに大きな偏りがないので問題ない状態だと捉えています。

セクターランキングトップ5|昨年3位の輸送用機器が大幅下落

保有銘柄のセクターランキングトップ5です。

| 2026年 | 2025年 | |

|---|---|---|

| 第1位 | 保険業 12.6% | 保険業 12.0% |

| 第2位 | 情報・通信業 9.7% | 情報・通信業 10.2% |

| 第3位 | サービス業 9.2% | 輸送用機器 10.1% |

| 第4位 | 輸送用機器 7.7% | サービス業 9.5% |

| 第5位 | 卸売業 6.9% | 小売業 8.1% |

1位、2位の保険業と情報・通信業は、昨年と同じですが、昨年3位だった輸送用機器の割合が大きく低下しています。

輸送用機器は、トヨタやホンダなどの自動車産業です。

トランプ関税、EV、石油の高騰など、自動車産業を取り巻く環境の厳しさが反映されているように思います。

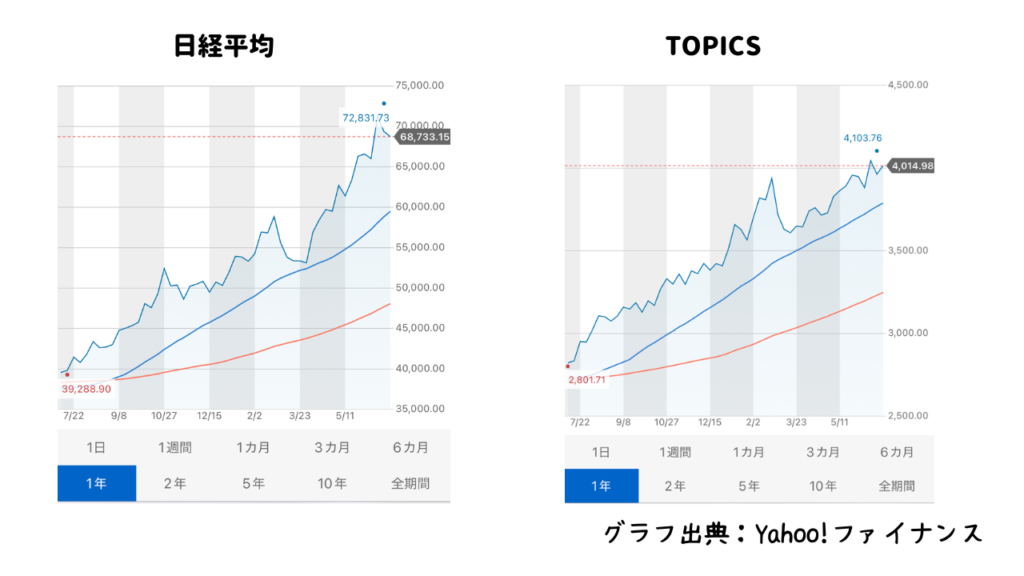

日系平均もTOPICSも大きく伸びた1年

| 指標 | 2025年7月1日 | 2026年6月30日 | 騰落 |

|---|---|---|---|

| 日経平均株価 | 39,986.33円 | 70,062.32円 | +30,075.99円(+75.2%) |

| TOPIX | 2,832.07 | 3,994.76 | +1,162.69(+41.1%) |

数字だけ見れば「歴史的な大相場」でした。

日経平均が1年で+75%、7万円台に乗せたのは、素直にすごい上昇です。TOPIXも+41%と、これ単体でも十分に強い年です。

今年の投資成績は、この相場に乗れたことが大きな要因になっています。

ただ、正直に見ておいたほうがいい点が1つあります。

日経平均(+75%)とTOPIX(+41%)の差が大きすぎる、という点です。この2つが同じ市場を測っているのに34ポイントも開くのは、上昇が半導体・AI関連など一部の値がさ株(日経平均で比重の大きい銘柄)に偏っていたことを意味します。

私の投資スタイルでは、TOPICSの値動きの方が近いと言えます。

今後の投資方針5選

以上の投資実績を踏まえると、今後の投資方針は次のとおりです。

- ディフェンシブ銘柄からの配当が50%以上になるよう維持する

- 2028年末までに、100銘柄を目指す

- 簿価利回りは長期的に右肩上がり

- 評価損益率は長期的に右肩上がり

- セクター比率の高い保険業への追加投資は一旦ストップ

まとめ|あなたの投資にご活用ください

この記事では2026年6月末現在の投資実績と今後の投資方針について書いてきました。

今年は、ディフェンシブからの配当割合が50%以上を達成できてほっとしています。

最近高配当株投資をはじめた方は、持ち株管理や投資実績の目安として活用していただければと思います。

また、この記事で使用したデータは全て配当管理アプリのデータが元になっています。

無料で使えるアプリなので、ぜひ活用してみてください。

下記記事からダウンロードできます。