この記事では2025年6月末現在の投資実績を情報提供します。

高配当株投資を最近はじめた方は購入後のポートフォリオ管理方法の参考として、また投資実績の目安としてこの情報をご活用いただければと思います。

私の日本株投資歴は次のとおりです。

- 2020年3月の大暴落時に初めて日本の個別株を購入

- 2021年1月から単元未満株にて高配当株投資を開始

個別株投資を始めて5年経ちました。

なお、このブログでは金額を公表しておりませんので予めご了承ください。

私の詳しい投資歴や過去の失敗などはこちらの記事でご紹介していますので、”くすっと笑いながら”読んでいただければ幸いです!

投資額・配当・評価額の比率|景気敏感銘柄の伸び率が大きいです

2025年6月末時点で保有銘柄の構成比率はこのような状況です。

芝浦電子(6957)は現在保有していますが、TOBされているため保有銘柄から除いて計算しています。

| 銘柄数 | 投資額の比率 | 評価損益率 | 配当の比率 | 簿価利回り | |

| ディフェンシブ | 27 | 49.9% | 42.9% | 48.7% | 5.6% |

| 景気敏感等 | 33 | 50.1% | 70.7% | 51.3% | 5.9% |

銘柄数は100銘柄が目標|まだまだ目標は遠い、、、

銘柄数は合計で60銘柄です。

最終的には100銘柄ぐらいまで増やしたいと考えています。

ディフェンシブの銘柄数、投資額の比率、配当比率が景気敏感を若干下回っているのが気になります。

今後はディフェンシブの比率が上がるように投資していきたいです。

ディフェンシブからの配当を50%以上にしたい

私が最も重視しているのがディフェンシブと景気敏感の配当比率です。

だいたい半々になっていますが、ディフェンシブが若干少ないのが気になります。安定した配当を得るために50%以上になる状態を目指しています。

また、簿価利回りは長期的に上昇させていきたい指標です。

保有銘柄全体の簿価利回りは5.8%でした。

なぜディフェンシブ50%以上にこだわるのかは、下記記事で詳しくシミュレーションしていますので参考にしていただければと思います。

景気敏感の評価損益率が70%超え

景気敏感の評価損益率が70%を超えており、ディフェンシブの約43%を大幅に上回りました。

評価損益率とは購入した時の株価と比べてどのくらい含み益があるかを示しています。

例えば、

購入時の株価=1,000円

現在の株価=1,500円

評価損益率=50%

このように計算します。

もし現在の株価=500円になったら、評価損益率=マイナス50%となります。

この指標は株式の元本自体の成長を示しており、長期的に右肩上がりを目指しています。

私は元本より配当の成長を重視しています。

保有銘柄全体の評価損益率は56.8%でした。

毎年の投資額やタイミングをふまえて実質的な年利を計算すると、だいたい年6〜8%くらいという感じです(※IRRで計算)。

これは、「銀行預金の30倍の利回り」と言ってもいいくらい、長期投資の力を実感する数字です。

この年利には配当が含まれていないので、配当を含めた年利はもう少し高くなります。

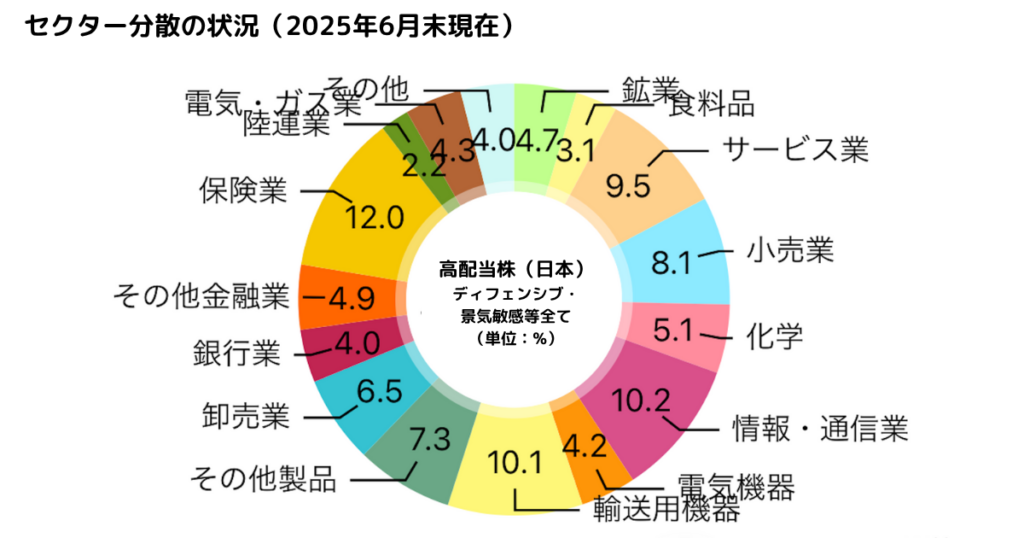

セクター分散|各セクターの比率を公開

保有銘柄全体のセクター分散は上の円グラフのとおりでした。

セクターに大きな偏りがないので問題ない状態だと捉えています。

セクターランキングトップ5|第1位は保険業でした

保有銘柄のセクターランキングトップ5です。

第1位 保険業 12.0%

第2位 情報・通信業 10.2%

第3位 輸送用機器 10.1%

第4位 サービス業 9.5%

第5位 小売業 8.1%

保険業、情報・通信業、輸送用機器の上位3セクターへの追加投資は控えめにしていきたいと思います。

今後の投資方針5選

以上の投資実績を踏まえると今後の投資方針は次のとおりです。

- ディフェンシブからの配当が50%以上になるよう追加投資する

- 銘柄数は長期的に100銘柄を目指す

- 簿価利回りは長期的に右肩上がり

- 評価損益率は長期的に右肩上がり

- セクター比率の高い保険業、情報・通信業、輸送用機器への追加投資は控えめにする

まとめ|この実績をあなたの投資にご活用ください

この記事では2025年6月末現在の投資実績と今後の投資方針について書いてきました。

ディフェンシブからの配当割合が50%に若干届かなかったのがおしいですが、セクター分散は問題ないレベルだと考えています。

最近高配当株投資をはじめた方は、持ち株管理や投資実績の目安として活用していただければと思います。

また、この記事で使用したデータは全て配当管理アプリのデータが元になっています。

無料で使えて銘柄管理に最適なアプリですので、ぜひ持ち株の管理にご利用ください。

▼こちらの記事からアプリがダウンロードできます。